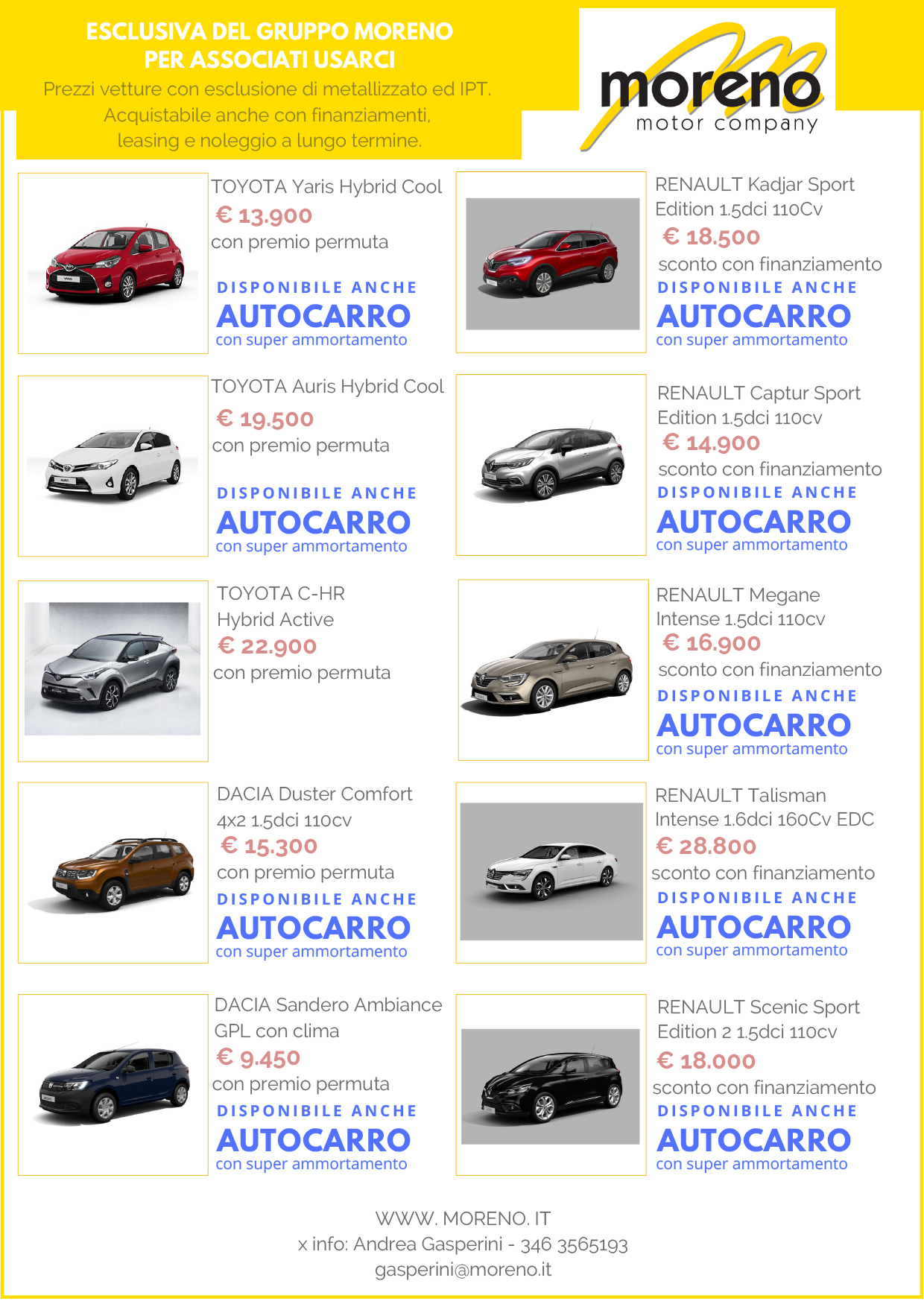

AUTO/AUTOCARRO NUOVA IMMATRICOLATA AUTOCARRO

22/05/2018

CONVIENE ACQUISTARE UN VEICOLO

NUOVO IMMATRICOLATO AUTOCARRO !

I VEICOLI IMMATRICOLATI “AUTOCARRO ” CONSENTONO ALL’AGENTE DI COMMERCIO E AL PROCACCIATORE DI RECUPERARE IL 100 % DELL’ IVA E DEI COSTI ANNUALI DI GESTIONE SENZA LIMITAZIONI E DI BENEFICIARE DI UN AMMORTAMENTO DEL 130% DEL VALORE DI ACQUISTO

Devi cambiare l’autovettura? Perché non comprare un’auto immatricolata autocarro all’ origine?

Tutte le case produttrici si sono ormai adeguate alle indicazioni del legislatore Italiano riguardanti la disciplina dei veicoli, rendendo possibile in sede di acquisto di auto nuova l’immatricolazione di “autocarro” per uso proprio inferiore alle 3,5 tonnellate. La maggior parte delle autovetture di maggior successo venduti sul mercato con particolare riferimento a SUV, Station Wagon e Pick Up sono immatricolabili all’ origine come autovettura od anche autocarro.

L’immatricolazione come “autocarro ad uso proprio” rispetto a quella canonica di “autovettura” consente a tutti gli Agenti e Procacciatori la detraibilità integrale dell’ iva e la completa deducibilità del costo di acquisto senza alcuna limitazione. Ricordiamo che sulle autovetture normali,

– gli Agenti di Commercio pur beneficiando della detraibilità integrale dell’ iva (100%) hanno una limitazione notevole nel costo fiscalmente riconosciuto entro un tetto massimo di € 20.658,00 (80% di € 25.822,00)

– i Procacciatori recuperano solo il 40% dell’ iva esposta in fattura e addirittura solo il 20% del costo sostenuto entro un tetto massimo € 3.615,19 (20% di € 18.075,99)

Per chi acquista un veicolo nuovo immatricolato all’ origine come autocarro entro settembre 2018, oltre a recuperare il 100% dell’ iva esposta in fattura ed il 100% dei costi di gestione ordinaria, i l legislatore riconosce un maggior valore del bene ai fini dell’ ammortamento pari al 130% del costo di acquisto del veicolo immatricolato autocarro.

Esempio AGENTE DI COMMERCIO CON NUOVA AUTO/AUTOCARRO

Acquisto, valore imponibile in fattura €.30.000

Quota fiscalmente ammortizzabile (30.000+30%) €. 39.000

Detraibilità iva al 100 % di €. 6.600

+ € 18.342,00

Autovettura

30.000

80% di € 25.822,00

100%

€ 20.658,00

PROCACCIATORE DI AFFARI

Imponibile

Quota fiscalmente deducibile

Detraibilità iva

Costo fiscale deducibile

Maggior

costo fiscalmente

deducibile

Autocarro

30.000

130%

100%

€ 39.000,00

+ € 35.385,00

Autovettura

30.000

20% di € 18.076

40%

€ 3.615,19

A parità di costo del bene (€.30.000 + iva), un veicolo nuovo immatricolato all’origine “autocarro” consente all’Agente di ammortizzare un valore fiscale di € 39.000,00 rispetto ad € 18.342,00 dello stesso veicolo immatricolato autovettura (+€ 18.342,00). Al Procacciatore consente addirittura di ammortizzare un valore fiscale di € 39.000,00 rispetto ai soli € 3.615,19 dello stesso veicolo immatricolato come autovettura, senza contare la integrale deducibilità dell’ iva. E’ una opportunità che va colta al volo in quanto non vi è alcuna limitazione nell’ utilizzo del veicolo.

I “FALSI” LUOGHI COMUNI

L’autocarro di massa inferiore alle 3,5 t può circolare su strada il sabato e la domenica?

Spesso si sente dire che non è possibile utilizzare l’autovettura immatricolata “autocarro” di sabato e domenica. E’ assolutamente falso. Le limitazioni alla circolazione riguardano esclusivamente gli autocarri di massa superiore alle 7,5 tonnellate (Decreto 571 del 19/12/2017 pubblicato in Gazzetta Ufficiale n. 303 del 30/12/2017). Il divieto dunque riguarda gli autocarri cosìddetti “pesanti”, i veicoli immatricolabili di fabbrica come autovettura o autocarro a scelta del cliente rientrano tra quelli “leggeri” di massa inferiore alle 3,5 tonnellate, pertanto possono circolare su strada senza alcuna limitazione sia il sabato che la domenica.

Posso trasportare amici e familiari?

La carta di circolazione del veicolo immatricolato autocarro, prevede ordinariamente un numero massimo di passeggeri trasportabili di 4 o anche più persone. In caso di controllo stradale il pubblico ufficiale è tenuto a verificare che i passeggeri trasportati sia in numero non superiore a quello previsto da carta di circolazione, nulla di più. Il codice della strada non fa alcuna distinzione tra dipendenti, amici o familiari, ma richiede solo che i trasportati siano nel numero massimo previsto dal libretto del veicolo.

Posso trasportare i miei beni personali?

Occorre sfatare un altro luogo comune secondo cui possono essere trasportate solo merci connesse all’attività lavorativa. L’art. 54 lettera D del codice della strada identifica gli autocarri quali veicoli destinati al trasporto di cose e persone addette all’ uso o al trasporto delle cose stesse. Non si fa alcun riferimento a “merci” che hanno connotazione di commercialità, né tantomeno vi è alcun riferimento al fatto che le “cose” trasportate debbano essere caricate e scaricate da dipendenti o collaboratori del proprietario del veicolo. Quindi un agente di commercio o procacciatore, oltre ai campionari, listini ecc.. può legittimamente trasportare cose personali e del proprio nucleo familiare. In buona sostanza, l’ufficiale di polizia potrà accertare solamente che i beni trasportati e il numero dei passeggeri sia conforme con i limiti indicati da libretto del veicolo e nel rispetto del codice della strada.

E’ proprio il caso di dire che la disinformazione costa!

Se nessuno dei tuoi consulenti ti aveva informato di questa opportunità, rivolgiti a noi che ci occupiamo di Agenti di Commercio e Procacciatori di affari da oltre trenta anni.

Per ogni ulteriore informazione e per l’eventuale tenuta dei libri contabili 2018 gli utenti possono richiedere informazioni alla nostra segreteria ASARCO USARCI di Rimini